Indeks Nikkei 40.000 yen sedikit Overbought dari sisi fundamental, diperlukan peningkatan momentum kinerja untuk mengejar kenaikan harga | Laporan Strategi | Manekuri Media yang berguna untuk informasi investasi dan uang Monex Securities

Faktor yang Menghindari Kembalinya Black Monday Era Reiwa

Pasar saham Tokyo pada awal minggu mengalami penurunan yang signifikan. Hal ini disebabkan oleh laporan statistik tenaga kerja AS yang diumumkan pada akhir pekan lalu, yang hasilnya lebih rendah dari perkiraan pasar, memicu kekhawatiran tentang perlambatan ekonomi AS. Sebagai respons terhadap penurunan pasar saham AS, penjualan mendominasi di pasar Tokyo dengan berbagai saham. Indeks Nikkei sempat turun lebih dari 900 yen, bahkan melampaui level psikologis 40.000 yen.

Banyak peserta pasar pasti teringat akan "Kembalinya Black Monday Era Reiwa" ketika Nikkei mencatat penurunan terbesar dalam sejarahnya dengan penurunan 4451 yen. Black Monday Era Reiwa terjadi tepat satu tahun yang lalu pada 5 Agustus 2024. Ini juga terjadi tepat setelah pertemuan kebijakan moneter Bank of Japan di akhir Juli, dan pernyataan data ketenagakerjaan AS yang diumumkan pada 2 Agustus yang menunjukkan kelemahan, yang menyebabkan penurunan tajam di pasar saham.

Namun, pasar saham Jepang pada tahun 2025 ini menunjukkan perkembangan yang berbeda dibandingkan tahun lalu. Setelah penjualan mereda, terjadi pembelian pada level rendah, dan pasar mengalami penurunan yang terbatas. Harga penutupan Nikkei 225 hanya turun 508 yen atau lebih dari 1% dibandingkan akhir pekan lalu, dan tetap mempertahankan level 40.000 yen.

Kali ini, ada beberapa faktor yang membuat saham Jepang mampu bertahan dari kejutan data ketenagakerjaan yang berasal dari AS dan menghindari kembalinya Black Monday di era Reiwa, tetapi yang paling jelas adalah sikap Bank of Japan.

Ketika melihat kembali tahun lalu 2024, pada 31 Juli Bank of Japan menaikkan suku bunga kebijakan dari 0-0,10% menjadi 0,25%. Salah satu alasan untuk kenaikan tersebut adalah untuk menahan lonjakan harga akibat pelemahan yen. Selain itu, Gubernur Bank of Japan, Kazuo Ueda, mengisyaratkan bahwa jika ekonomi dan harga bergerak sesuai proyeksi, mereka akan terus meningkatkan suku bunga.

Sementara itu, tahun ini berada dalam situasi yang bisa dikatakan sebaliknya. Bank of Japan memutuskan untuk mempertahankan suku bunga kebijakan dalam pertemuan. Dalam konferensi pers setelahnya, Gubernur Ueda menyatakan, "Kami tidak melihat dampak besar pada proyeksi inflasi secara langsung," yang memicu penguatan lebih lanjut yen. Pasar menganggap "sikap Bank of Japan adalah sikap dovish yang tidak terburu-buru untuk menaikkan suku bunga."

Dengan sikap Bank of Japan yang seperti ini, imbal hasil obligasi 10 tahun yang sempat melewati 1,6% kini telah turun di bawah 1,5%. Ini tampaknya menjadi dukungan bagi saham Jepang.

Kenaikan tajam setelah kesepakatan negosiasi bea cukai adalah berlebihan

Indeks Nikkei tetap bertahan di angka 40.000, yang bisa dianggap sebagai pencapaian yang baik. Hal ini karena lonjakan cepat setelah kesepakatan negosiasi tarif, yang bisa diibaratkan sebagai "buffer", dan penyesuaian yang terjadi hanya sekadar mengeluarkan bagian dari overshoot.

Kenaikan yang terjadi setelah kesepakatan negosiasi tarif bea cukai tampaknya berlebihan. Negosiasi perdagangan Jepang-Amerika Serikat berbalik dengan cepat dan mencapai kesepakatan pada 23 Juli. Tidak hanya tarif bea cukai yang awalnya ditunjukkan turun menjadi 15%, tetapi juga disepakati bahwa tarif bea untuk mobil akan ditetapkan pada 15% bersamaan dengan tarif bea yang ada. Reaksi pasar sangat luar biasa, bisa dibilang pasar seperti gila kegirangan. Indeks Nikkei sempat naik lebih dari 1500 yen, dan harga saham Toyota Motor juga sempat naik 16%. Pada tanggal 24, suasana optimis berlanjut, dan Indeks Nikkei mengalami kenaikan besar, bahkan sempat menyentuh 42.000 yen selama jam perdagangan. TOPIX memperbarui rekor tertinggi dalam setahun.

Namun, seperti yang disebutkan sebelumnya, ini jelas merupakan overshoot. Karena, meskipun tarif bea memang telah turun, bea tetap dikenakan. Bukan berarti tidak ada faktor negatif terhadap ekonomi atau kinerja perusahaan.

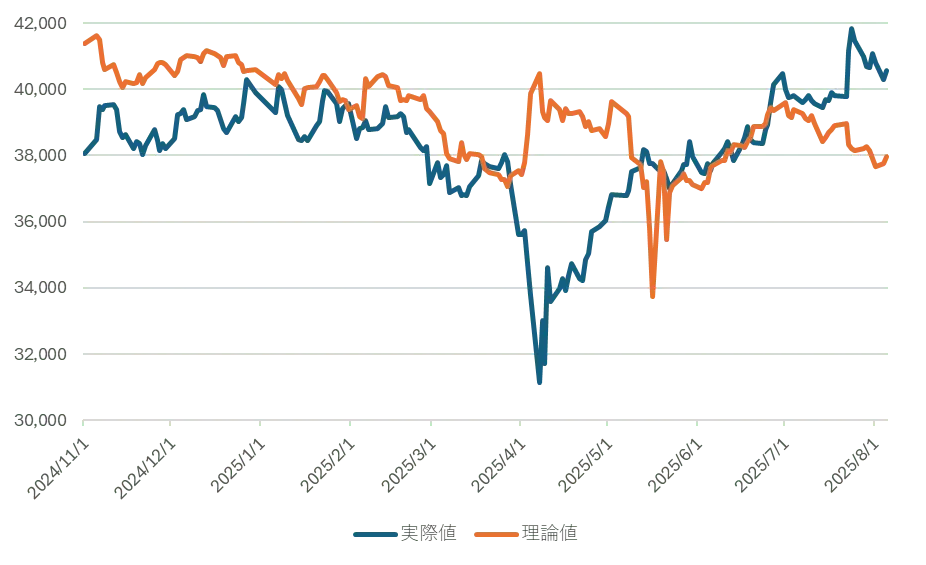

Dan yang terpenting, sisi fundamental memburuk. Grafik 1 menunjukkan harga saham teori yang dihitung oleh penulis dan nilai indeks Nikkei yang sebenarnya, tetapi baru-baru ini terlihat bahwa penyimpangan dari harga saham teori semakin melebar.

【Grafik 1】Perkembangan Harga Saham Teoritis dan Indeks Nikkei

Sumber: Dibuat oleh penulis berdasarkan data QUICK

Harga saham teoritis dihitung dari proyeksi kinerja perusahaan dan suku bunga jangka panjang. Seperti yang disebutkan sebelumnya, penurunan suku bunga merupakan faktor positif bagi harga saham, namun proyeksi kinerja juga mengalami penurunan. Akibatnya, harga saham teoritis Nikkei saat ini sekitar 38.000 yen. Tentu saja, dalam pasar nyata, harga saham tidak selalu sesuai dengan nilai teoritis, sehingga harga bisa mencapai kisaran 40.000 yen seperti saat ini. Namun, dari perspektif fundamental seperti kinerja dan suku bunga, ini menunjukkan bahwa saat ini harga saham sedikit terlalu tinggi.

【Grafik 2】Perkembangan imbal hasil obligasi 10 tahun dan EPS (Pendapatan Bersih Per Saham)

Sumber: Dibuat oleh penulis berdasarkan data QUICK

Meskipun dimulai dengan pasar yang penuh gejolak di bulan Agustus, kini para peserta pasar mulai secara perlahan meninggalkan pasar karena liburan musim panas, dan suasana kekeringan musim panas juga mulai muncul. Setelah melewati pemilihan Senat, kesepakatan negosiasi tarif, FOMC (Dewan Kebijakan Moneter Federal AS), pertemuan Bank of Japan, dan statistik pekerjaan AS, pasar sedikit merasakan kelelahan "setelah festival". Dalam situasi ini, perhatian terfokus pada apakah pembelian oleh pihak asing akan terus berlanjut.

Menurut laporan yang diumumkan oleh Bursa Efek Tokyo pada 31 Juli, selama minggu keempat bulan Juli (22-25), investor asing mencatatkan net buy sebesar 602,3 miliar yen. Ini menjadikan net buy selama 17 minggu berturut-turut, dengan total akumulasi net buy selama periode ini melebihi 6 triliun yen. Durasi net buy investor asing mendekati 18 minggu berturut-turut pada awal pasar Abenomics yang dimulai sejak November 2012. Namun, ketika melihat data transaksi investor asing per bulan, ada informasi bahwa bulan Agustus seringkali mencatatkan net sell. Jika aliran pembelian luar biasa dari asing ini terputus, seperti yang disebutkan sebelumnya, indeks Nikkei dapat dianggap sedikit overbought dari sisi fundamental, sehingga risiko penyesuaian jangka pendek juga harus dipertimbangkan.

Perhatikan hasil keuangan Toyota yang akan diumumkan pada tanggal 7

Dalam paragraf sebelumnya, saya menyebutkan bahwa momentum kinerja perusahaan Jepang yang menghadapi pengumuman laporan keuangan kuartal pertama berada dalam kondisi menurun. Di tengah situasi tersebut, perhatian tertuju pada industri otomotif, terutama kinerja Toyota Motor Corporation (7203) yang akan mengumumkan laporan keuangannya pada tanggal 7. Meskipun pengaruh tarif menjadi perhatian, kinerja mereka bisa dibilang baik. Penjualan mobil baru di AS untuk bulan Juli baru saja diumumkan, dan Toyota mengalami peningkatan sekitar 20%. Lebih lagi, meskipun harga naik, penjualan tidak menurun. Hal ini menyebabkan Toyota melaporkan kepada produsen komponen utama bahwa mereka merencanakan produksi global sekitar 10 juta unit pada tahun 2025. Seperti yang disebutkan sebelumnya, karena penjualan yang baik, perkiraan awal tahun (sekitar 9,9 juta unit) sedikit meningkat, dan jika tercapai, dapat mendekati tingkat rekor tertinggi yang dicapai pada tahun 2023 (10,03 juta unit). Dengan fluktuasi besar di pasar valuta asing, ada harapan untuk revisi naik dari Toyota.

Namun, sebelum pertukaran tersebut berbalik menjadi dolar melemah dan yen menguat akibat data ketenagakerjaan, yen telah melemah. Latar belakangnya adalah sikap hawkish dari Fed (Dewan Reserve Federal AS).

Pada pertemuan FOMC tanggal 30 Juli, ditetapkan untuk mempertahankan suku bunga kebijakan untuk lima pertemuan berturut-turut. Wakil Ketua Pengawas Keuangan Bowman dan Anggota Dewan Waller memberikan suara menolak dan meminta penurunan suku bunga sebesar 0,25%. Penolakan dari dua anggota dewan tersebut, yang terjadi untuk pertama kalinya dalam 32 tahun, menarik perhatian, tetapi kedua orang ini adalah individu yang memiliki keterkaitan dengan Presiden Trump, sehingga suara penolakan mereka dapat diperkirakan. Lebih dari itu, pasar menganggap sikap Ketua Powell yang terus mempertahankan sikap tegas meskipun menerima tuntutan penurunan suku bunga yang bisa dianggap sebagai ancaman dari Presiden Trump. Ketua Powell tidak memberikan komentar yang secara khusus bersifat hawkish. Ketidakpeduliannya terhadap kekhawatiran inflasi tetap sama seperti sebelumnya. Meskipun demikian, mungkin ada anggapan di pasar bahwa dia akan menunjukkan sedikit perhatian terhadap tuntutan Trump, tetapi sikap Ketua Powell yang sepenuhnya menolak dugaan tersebut membuat pasar valuta asing merespons dengan penguatan dolar.

Pandangan pasar pada saat itu condong pada kemungkinan tidak adanya penurunan suku bunga dalam waktu dekat, tetapi suasana pasar berubah drastis setelah data ketenagakerjaan. Awan gelap mulai menyelimuti prospek ekonomi AS, dan setelah data ketenagakerjaan dirilis, imbal hasil obligasi 2 tahun yang sangat dipengaruhi oleh kebijakan moneter di pasar obligasi AS turun drastis sementara, mencapai 3,66%, turun 0,29% dibandingkan hari sebelumnya. Penurunan suku bunga Fed yang sempat mundur kini cepat diintegrasikan kembali.

Penurunan suku bunga oleh FRB sebenarnya menjadi angin segar bagi saham AS, tetapi jika hal itu membuat nilai tukar yen menguat, maka akan menjadi beban bagi saham Jepang. Namun, saya berpikir bahwa yen tidak akan menguat begitu drastis. Arah kebijakan moneter Jepang dan AS berlawanan, tetapi ada pandangan bahwa laju penurunan dan kenaikan suku bunga tidak akan begitu cepat. Alasan lainnya adalah investasi ke AS yang disepakati dalam negosiasi perdagangan. Jepang telah berjanji untuk melakukan investasi sebesar 550 miliar dolar. Setelah itu, Korea Selatan berjanji untuk melakukan investasi sebesar 350 miliar dolar. Secara keseluruhan, investasi sebesar 900 miliar dolar akan dilaksanakan ke depan. Rincian ini dibagi menjadi "investasi", "pinjaman", dan "jaminan pinjaman", dan sebenarnya diperkirakan bahwa bagian pinjaman cukup besar, tetapi masih belum diketahui sepenuhnya. Namun, bagaimanapun juga, hampir pasti akan ada permintaan besar untuk pendanaan dolar. Hal ini mungkin berkontribusi pada kekuatan dolar yang terlihat baru-baru ini. Selain itu, pola ini masih akan perlahan-lahan terungkap, sehingga faktor-faktor yang mendorong penguatan dolar belum sepenuhnya diperhitungkan dalam pasar.

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

Indeks Nikkei 40.000 yen sedikit Overbought dari sisi fundamental, diperlukan peningkatan momentum kinerja untuk mengejar kenaikan harga | Laporan Strategi | Manekuri Media yang berguna untuk informasi investasi dan uang Monex Securities

Faktor yang Menghindari Kembalinya Black Monday Era Reiwa

Pasar saham Tokyo pada awal minggu mengalami penurunan yang signifikan. Hal ini disebabkan oleh laporan statistik tenaga kerja AS yang diumumkan pada akhir pekan lalu, yang hasilnya lebih rendah dari perkiraan pasar, memicu kekhawatiran tentang perlambatan ekonomi AS. Sebagai respons terhadap penurunan pasar saham AS, penjualan mendominasi di pasar Tokyo dengan berbagai saham. Indeks Nikkei sempat turun lebih dari 900 yen, bahkan melampaui level psikologis 40.000 yen.

Banyak peserta pasar pasti teringat akan "Kembalinya Black Monday Era Reiwa" ketika Nikkei mencatat penurunan terbesar dalam sejarahnya dengan penurunan 4451 yen. Black Monday Era Reiwa terjadi tepat satu tahun yang lalu pada 5 Agustus 2024. Ini juga terjadi tepat setelah pertemuan kebijakan moneter Bank of Japan di akhir Juli, dan pernyataan data ketenagakerjaan AS yang diumumkan pada 2 Agustus yang menunjukkan kelemahan, yang menyebabkan penurunan tajam di pasar saham.

Namun, pasar saham Jepang pada tahun 2025 ini menunjukkan perkembangan yang berbeda dibandingkan tahun lalu. Setelah penjualan mereda, terjadi pembelian pada level rendah, dan pasar mengalami penurunan yang terbatas. Harga penutupan Nikkei 225 hanya turun 508 yen atau lebih dari 1% dibandingkan akhir pekan lalu, dan tetap mempertahankan level 40.000 yen.

Kali ini, ada beberapa faktor yang membuat saham Jepang mampu bertahan dari kejutan data ketenagakerjaan yang berasal dari AS dan menghindari kembalinya Black Monday di era Reiwa, tetapi yang paling jelas adalah sikap Bank of Japan.

Ketika melihat kembali tahun lalu 2024, pada 31 Juli Bank of Japan menaikkan suku bunga kebijakan dari 0-0,10% menjadi 0,25%. Salah satu alasan untuk kenaikan tersebut adalah untuk menahan lonjakan harga akibat pelemahan yen. Selain itu, Gubernur Bank of Japan, Kazuo Ueda, mengisyaratkan bahwa jika ekonomi dan harga bergerak sesuai proyeksi, mereka akan terus meningkatkan suku bunga.

Sementara itu, tahun ini berada dalam situasi yang bisa dikatakan sebaliknya. Bank of Japan memutuskan untuk mempertahankan suku bunga kebijakan dalam pertemuan. Dalam konferensi pers setelahnya, Gubernur Ueda menyatakan, "Kami tidak melihat dampak besar pada proyeksi inflasi secara langsung," yang memicu penguatan lebih lanjut yen. Pasar menganggap "sikap Bank of Japan adalah sikap dovish yang tidak terburu-buru untuk menaikkan suku bunga."

Dengan sikap Bank of Japan yang seperti ini, imbal hasil obligasi 10 tahun yang sempat melewati 1,6% kini telah turun di bawah 1,5%. Ini tampaknya menjadi dukungan bagi saham Jepang.

Kenaikan tajam setelah kesepakatan negosiasi bea cukai adalah berlebihan

Indeks Nikkei tetap bertahan di angka 40.000, yang bisa dianggap sebagai pencapaian yang baik. Hal ini karena lonjakan cepat setelah kesepakatan negosiasi tarif, yang bisa diibaratkan sebagai "buffer", dan penyesuaian yang terjadi hanya sekadar mengeluarkan bagian dari overshoot.

Kenaikan yang terjadi setelah kesepakatan negosiasi tarif bea cukai tampaknya berlebihan. Negosiasi perdagangan Jepang-Amerika Serikat berbalik dengan cepat dan mencapai kesepakatan pada 23 Juli. Tidak hanya tarif bea cukai yang awalnya ditunjukkan turun menjadi 15%, tetapi juga disepakati bahwa tarif bea untuk mobil akan ditetapkan pada 15% bersamaan dengan tarif bea yang ada. Reaksi pasar sangat luar biasa, bisa dibilang pasar seperti gila kegirangan. Indeks Nikkei sempat naik lebih dari 1500 yen, dan harga saham Toyota Motor juga sempat naik 16%. Pada tanggal 24, suasana optimis berlanjut, dan Indeks Nikkei mengalami kenaikan besar, bahkan sempat menyentuh 42.000 yen selama jam perdagangan. TOPIX memperbarui rekor tertinggi dalam setahun.

Namun, seperti yang disebutkan sebelumnya, ini jelas merupakan overshoot. Karena, meskipun tarif bea memang telah turun, bea tetap dikenakan. Bukan berarti tidak ada faktor negatif terhadap ekonomi atau kinerja perusahaan.

Dan yang terpenting, sisi fundamental memburuk. Grafik 1 menunjukkan harga saham teori yang dihitung oleh penulis dan nilai indeks Nikkei yang sebenarnya, tetapi baru-baru ini terlihat bahwa penyimpangan dari harga saham teori semakin melebar.

【Grafik 1】Perkembangan Harga Saham Teoritis dan Indeks Nikkei Sumber: Dibuat oleh penulis berdasarkan data QUICK

Harga saham teoritis dihitung dari proyeksi kinerja perusahaan dan suku bunga jangka panjang. Seperti yang disebutkan sebelumnya, penurunan suku bunga merupakan faktor positif bagi harga saham, namun proyeksi kinerja juga mengalami penurunan. Akibatnya, harga saham teoritis Nikkei saat ini sekitar 38.000 yen. Tentu saja, dalam pasar nyata, harga saham tidak selalu sesuai dengan nilai teoritis, sehingga harga bisa mencapai kisaran 40.000 yen seperti saat ini. Namun, dari perspektif fundamental seperti kinerja dan suku bunga, ini menunjukkan bahwa saat ini harga saham sedikit terlalu tinggi.

Sumber: Dibuat oleh penulis berdasarkan data QUICK

Harga saham teoritis dihitung dari proyeksi kinerja perusahaan dan suku bunga jangka panjang. Seperti yang disebutkan sebelumnya, penurunan suku bunga merupakan faktor positif bagi harga saham, namun proyeksi kinerja juga mengalami penurunan. Akibatnya, harga saham teoritis Nikkei saat ini sekitar 38.000 yen. Tentu saja, dalam pasar nyata, harga saham tidak selalu sesuai dengan nilai teoritis, sehingga harga bisa mencapai kisaran 40.000 yen seperti saat ini. Namun, dari perspektif fundamental seperti kinerja dan suku bunga, ini menunjukkan bahwa saat ini harga saham sedikit terlalu tinggi.

【Grafik 2】Perkembangan imbal hasil obligasi 10 tahun dan EPS (Pendapatan Bersih Per Saham) Sumber: Dibuat oleh penulis berdasarkan data QUICK

Meskipun dimulai dengan pasar yang penuh gejolak di bulan Agustus, kini para peserta pasar mulai secara perlahan meninggalkan pasar karena liburan musim panas, dan suasana kekeringan musim panas juga mulai muncul. Setelah melewati pemilihan Senat, kesepakatan negosiasi tarif, FOMC (Dewan Kebijakan Moneter Federal AS), pertemuan Bank of Japan, dan statistik pekerjaan AS, pasar sedikit merasakan kelelahan "setelah festival". Dalam situasi ini, perhatian terfokus pada apakah pembelian oleh pihak asing akan terus berlanjut.

Sumber: Dibuat oleh penulis berdasarkan data QUICK

Meskipun dimulai dengan pasar yang penuh gejolak di bulan Agustus, kini para peserta pasar mulai secara perlahan meninggalkan pasar karena liburan musim panas, dan suasana kekeringan musim panas juga mulai muncul. Setelah melewati pemilihan Senat, kesepakatan negosiasi tarif, FOMC (Dewan Kebijakan Moneter Federal AS), pertemuan Bank of Japan, dan statistik pekerjaan AS, pasar sedikit merasakan kelelahan "setelah festival". Dalam situasi ini, perhatian terfokus pada apakah pembelian oleh pihak asing akan terus berlanjut.

Menurut laporan yang diumumkan oleh Bursa Efek Tokyo pada 31 Juli, selama minggu keempat bulan Juli (22-25), investor asing mencatatkan net buy sebesar 602,3 miliar yen. Ini menjadikan net buy selama 17 minggu berturut-turut, dengan total akumulasi net buy selama periode ini melebihi 6 triliun yen. Durasi net buy investor asing mendekati 18 minggu berturut-turut pada awal pasar Abenomics yang dimulai sejak November 2012. Namun, ketika melihat data transaksi investor asing per bulan, ada informasi bahwa bulan Agustus seringkali mencatatkan net sell. Jika aliran pembelian luar biasa dari asing ini terputus, seperti yang disebutkan sebelumnya, indeks Nikkei dapat dianggap sedikit overbought dari sisi fundamental, sehingga risiko penyesuaian jangka pendek juga harus dipertimbangkan.

Perhatikan hasil keuangan Toyota yang akan diumumkan pada tanggal 7

Dalam paragraf sebelumnya, saya menyebutkan bahwa momentum kinerja perusahaan Jepang yang menghadapi pengumuman laporan keuangan kuartal pertama berada dalam kondisi menurun. Di tengah situasi tersebut, perhatian tertuju pada industri otomotif, terutama kinerja Toyota Motor Corporation (7203) yang akan mengumumkan laporan keuangannya pada tanggal 7. Meskipun pengaruh tarif menjadi perhatian, kinerja mereka bisa dibilang baik. Penjualan mobil baru di AS untuk bulan Juli baru saja diumumkan, dan Toyota mengalami peningkatan sekitar 20%. Lebih lagi, meskipun harga naik, penjualan tidak menurun. Hal ini menyebabkan Toyota melaporkan kepada produsen komponen utama bahwa mereka merencanakan produksi global sekitar 10 juta unit pada tahun 2025. Seperti yang disebutkan sebelumnya, karena penjualan yang baik, perkiraan awal tahun (sekitar 9,9 juta unit) sedikit meningkat, dan jika tercapai, dapat mendekati tingkat rekor tertinggi yang dicapai pada tahun 2023 (10,03 juta unit). Dengan fluktuasi besar di pasar valuta asing, ada harapan untuk revisi naik dari Toyota.

Namun, sebelum pertukaran tersebut berbalik menjadi dolar melemah dan yen menguat akibat data ketenagakerjaan, yen telah melemah. Latar belakangnya adalah sikap hawkish dari Fed (Dewan Reserve Federal AS).

Pada pertemuan FOMC tanggal 30 Juli, ditetapkan untuk mempertahankan suku bunga kebijakan untuk lima pertemuan berturut-turut. Wakil Ketua Pengawas Keuangan Bowman dan Anggota Dewan Waller memberikan suara menolak dan meminta penurunan suku bunga sebesar 0,25%. Penolakan dari dua anggota dewan tersebut, yang terjadi untuk pertama kalinya dalam 32 tahun, menarik perhatian, tetapi kedua orang ini adalah individu yang memiliki keterkaitan dengan Presiden Trump, sehingga suara penolakan mereka dapat diperkirakan. Lebih dari itu, pasar menganggap sikap Ketua Powell yang terus mempertahankan sikap tegas meskipun menerima tuntutan penurunan suku bunga yang bisa dianggap sebagai ancaman dari Presiden Trump. Ketua Powell tidak memberikan komentar yang secara khusus bersifat hawkish. Ketidakpeduliannya terhadap kekhawatiran inflasi tetap sama seperti sebelumnya. Meskipun demikian, mungkin ada anggapan di pasar bahwa dia akan menunjukkan sedikit perhatian terhadap tuntutan Trump, tetapi sikap Ketua Powell yang sepenuhnya menolak dugaan tersebut membuat pasar valuta asing merespons dengan penguatan dolar.

Pandangan pasar pada saat itu condong pada kemungkinan tidak adanya penurunan suku bunga dalam waktu dekat, tetapi suasana pasar berubah drastis setelah data ketenagakerjaan. Awan gelap mulai menyelimuti prospek ekonomi AS, dan setelah data ketenagakerjaan dirilis, imbal hasil obligasi 2 tahun yang sangat dipengaruhi oleh kebijakan moneter di pasar obligasi AS turun drastis sementara, mencapai 3,66%, turun 0,29% dibandingkan hari sebelumnya. Penurunan suku bunga Fed yang sempat mundur kini cepat diintegrasikan kembali.

Penurunan suku bunga oleh FRB sebenarnya menjadi angin segar bagi saham AS, tetapi jika hal itu membuat nilai tukar yen menguat, maka akan menjadi beban bagi saham Jepang. Namun, saya berpikir bahwa yen tidak akan menguat begitu drastis. Arah kebijakan moneter Jepang dan AS berlawanan, tetapi ada pandangan bahwa laju penurunan dan kenaikan suku bunga tidak akan begitu cepat. Alasan lainnya adalah investasi ke AS yang disepakati dalam negosiasi perdagangan. Jepang telah berjanji untuk melakukan investasi sebesar 550 miliar dolar. Setelah itu, Korea Selatan berjanji untuk melakukan investasi sebesar 350 miliar dolar. Secara keseluruhan, investasi sebesar 900 miliar dolar akan dilaksanakan ke depan. Rincian ini dibagi menjadi "investasi", "pinjaman", dan "jaminan pinjaman", dan sebenarnya diperkirakan bahwa bagian pinjaman cukup besar, tetapi masih belum diketahui sepenuhnya. Namun, bagaimanapun juga, hampir pasti akan ada permintaan besar untuk pendanaan dolar. Hal ini mungkin berkontribusi pada kekuatan dolar yang terlihat baru-baru ini. Selain itu, pola ini masih akan perlahan-lahan terungkap, sehingga faktor-faktor yang mendorong penguatan dolar belum sepenuhnya diperhitungkan dalam pasar.