# Solana生態的資產基礎設施:Metaplex協議深度解析## 引言在本輪牛市週期中,Solana無疑是發展最快的L1公鏈。無論是活躍地址數還是手續費收入,Solana在L1市場中的份額都迅速擴大:- 活躍地址數份額從3.48%增長至56.83%,同比增長1533%- 手續費收入份額從0.62%增長至28.92%,同比增長4564%Meme熱潮是推動Solana各項核心指標快速增長的主要動力。除了Solana本身,Raydium等DEX也從Meme交易的活躍中受益,獲得了大量交易和協議收入。本文將聚焦另一個受益於Solana資產發行熱潮的項目:Metaplex。我們將圍繞以下4個問題展開討論:1. Metaplex的業務定位和商業模式是什麼?是否具有護城河?2. Metaplex的業務數據如何,發展情況怎麼樣? 3. Metaplex的團隊背景和融資情況如何?4. Metaplex當前的估值水平如何,是否具有投資價值?## Metaplex的業務定位和商業模式### 業務定位Metaplex是建立在Solana及支持SVM的區塊鏈上的數字資產創建、銷售和管理系統。它爲開發者、創作者和企業提供了構建去中心化應用的工具和標準。Metaplex支持的資產類型包括NFT、FT、RWA、遊戲資產、DePIN資產等。Metaplex近期還將業務拓展至Solana生態的其他基礎服務領域,如數據索引和數據可用性服務。長期來看,Metaplex有望成爲Solana生態最重要的多領域基礎設施項目之一。### 產品矩陣Metaplex的主要產品包括:- Core:新一代NFT標準,採用"單帳戶設計",大幅降低鑄造成本- Bubblegum:用於創建和管理壓縮NFT(cNFT)的程序- Token Metadata:爲Solana上的同質化和非同質化資產附加額外數據- Candy Machine:最常用的NFT鑄造和發行程序- Aura:爲Solana和SVM服務的去中心化索引與數據可用性網路(測試網)### 商業模式Metaplex通過提供鏈上資產相關服務來收費。其服務對象既包括大型項目,也包括小型項目和個人用戶。相比對大型項目收費,Metaplex對分散用戶收費是更好的商業模式:- 小型用戶對價格不太敏感,單個用戶支付的絕對費用不高,但總量可觀- 大型項目可作爲服務分發渠道,幫助Metaplex觸達更多用戶- 分散用戶的議價能力較弱,有利於Metaplex保持利潤率### 護城河Metaplex的護城河主要來自兩個方面:1. 高轉換成本:用戶深度依賴Metaplex的工具和協議後,切換到其他協議的成本很高2. 制定標準:Metaplex的資產格式成爲Solana生態內的通行標準,新項目會優先選擇兼容性更強的Metaplex得益於這些護城河,Solana生態內目前缺少能與Metaplex同臺競爭的項目,保證了其較強的盈利能力。## Metaplex的業務數據### 月活躍用戶截至2024年11月30日,Metaplex最新月活躍用戶數爲844,966,創歷史新高,同比增長253%。### 鑄造資產數2024年11月,通過Metaplex鑄造的資產種類超過144萬,創歷史新高。其中94%爲同質化代幣,僅6%爲NFT。這一比例在2024年1月還是18.6% NFT對81.4% FT。### 協議收入 截至2024年11月30日,Metaplex月協議收入達330萬美元,同樣創歷史新高。值得注意的是,Metaplex的收入是有機增長的,並未進行直接的代幣補貼。## Metaplex團隊背景Metaplex的創始人Stephen Hess曾是Solana最早期的員工之一,負責過Solana多個重要項目的開發。團隊規模精簡,僅10多人,但產品交付能力強,迭代速度快。2022年1月,Metaplex獲得Multicoin、Jump等機構4600萬美元戰略投資,估值約4.5億美元。2022年11月FTX崩塌後,Metaplex迅速進行裁員,顯示出良好的成本控制意識。## MPLX代幣分析### 代幣分配MPLX總量爲10億,主要分配如下:- 創作者和早期支持者21.9%- Metaplex DAO 16% - Metaplex基金會20.31%- 戰略輪10.2%- 合作夥伴Everstake 10%- Metaplex Studios 9.75%- 社區空投5.4%- 創始顧問3.34%- 創始合夥人3.1%目前流通率爲75.6%,大部分已處於流通狀態,解鎖拋壓較小。### 代幣效用MPLX目前主要用於治理投票。從2024年3月起,Metaplex開始用協議收入的50%進行代幣回購,回購的代幣進入國庫用於發展生態。未來MPLX還將成爲Aura節點的質押資產,捕獲Aura產生的收益。### 估值分析以同屬Solana生態的Raydium爲參考,Metaplex的估值略高。但兩者業務定位差異較大,對比僅具參考意義。Metaplex的優勢包括:- 處於資產服務上遊,直接受益於Solana生態繁榮- 產品PMF已驗證,無需代幣補貼即可實現正現金流- 積極拓展第二增長曲線- 團隊素質優秀,與生態核心圈層關係密切- 代幣有回購機制,市值相對較低潛在上行推動力:- Solana生態出現新的活躍賽道- 上線更大交易平台,獲得流動性溢價- 提高服務收費潛在風險:- Solana Meme熱潮消退,導致業務收入減少- 無法從固定資產種類的項目獲得持續收入## 總結Metaplex不僅服務於NFT,而是Solana生態全類資產的基礎協議。作爲佔據"資產發行和管理"上遊生態位的項目,Metaplex值得長期關注。

Metaplex:Solana生態資產基礎設施的核心玩家

Solana生態的資產基礎設施:Metaplex協議深度解析

引言

在本輪牛市週期中,Solana無疑是發展最快的L1公鏈。無論是活躍地址數還是手續費收入,Solana在L1市場中的份額都迅速擴大:

Meme熱潮是推動Solana各項核心指標快速增長的主要動力。除了Solana本身,Raydium等DEX也從Meme交易的活躍中受益,獲得了大量交易和協議收入。

本文將聚焦另一個受益於Solana資產發行熱潮的項目:Metaplex。我們將圍繞以下4個問題展開討論:

Metaplex的業務定位和商業模式

業務定位

Metaplex是建立在Solana及支持SVM的區塊鏈上的數字資產創建、銷售和管理系統。它爲開發者、創作者和企業提供了構建去中心化應用的工具和標準。Metaplex支持的資產類型包括NFT、FT、RWA、遊戲資產、DePIN資產等。

Metaplex近期還將業務拓展至Solana生態的其他基礎服務領域,如數據索引和數據可用性服務。長期來看,Metaplex有望成爲Solana生態最重要的多領域基礎設施項目之一。

產品矩陣

Metaplex的主要產品包括:

商業模式

Metaplex通過提供鏈上資產相關服務來收費。其服務對象既包括大型項目,也包括小型項目和個人用戶。相比對大型項目收費,Metaplex對分散用戶收費是更好的商業模式:

護城河

Metaplex的護城河主要來自兩個方面:

高轉換成本:用戶深度依賴Metaplex的工具和協議後,切換到其他協議的成本很高

制定標準:Metaplex的資產格式成爲Solana生態內的通行標準,新項目會優先選擇兼容性更強的Metaplex

得益於這些護城河,Solana生態內目前缺少能與Metaplex同臺競爭的項目,保證了其較強的盈利能力。

Metaplex的業務數據

月活躍用戶

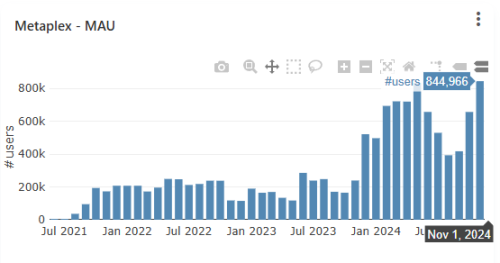

截至2024年11月30日,Metaplex最新月活躍用戶數爲844,966,創歷史新高,同比增長253%。

鑄造資產數

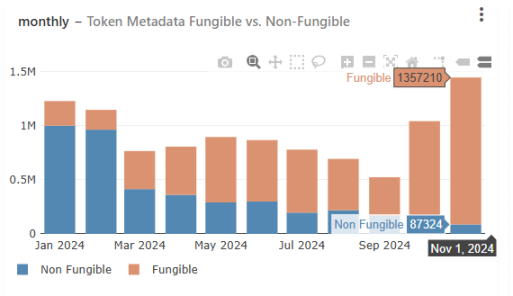

2024年11月,通過Metaplex鑄造的資產種類超過144萬,創歷史新高。其中94%爲同質化代幣,僅6%爲NFT。這一比例在2024年1月還是18.6% NFT對81.4% FT。

協議收入

截至2024年11月30日,Metaplex月協議收入達330萬美元,同樣創歷史新高。值得注意的是,Metaplex的收入是有機增長的,並未進行直接的代幣補貼。

Metaplex團隊背景

Metaplex的創始人Stephen Hess曾是Solana最早期的員工之一,負責過Solana多個重要項目的開發。團隊規模精簡,僅10多人,但產品交付能力強,迭代速度快。

2022年1月,Metaplex獲得Multicoin、Jump等機構4600萬美元戰略投資,估值約4.5億美元。2022年11月FTX崩塌後,Metaplex迅速進行裁員,顯示出良好的成本控制意識。

MPLX代幣分析

代幣分配

MPLX總量爲10億,主要分配如下:

目前流通率爲75.6%,大部分已處於流通狀態,解鎖拋壓較小。

代幣效用

MPLX目前主要用於治理投票。從2024年3月起,Metaplex開始用協議收入的50%進行代幣回購,回購的代幣進入國庫用於發展生態。

未來MPLX還將成爲Aura節點的質押資產,捕獲Aura產生的收益。

估值分析

以同屬Solana生態的Raydium爲參考,Metaplex的估值略高。但兩者業務定位差異較大,對比僅具參考意義。

Metaplex的優勢包括:

潛在上行推動力:

潛在風險:

總結

Metaplex不僅服務於NFT,而是Solana生態全類資產的基礎協議。作爲佔據"資產發行和管理"上遊生態位的項目,Metaplex值得長期關注。