# イーサリアム価格変動背後の市場メカニズム分析イーサリアム価格の表面上の変動の背後には、複雑な市場構造が隠れています。資金金利市場、中立戦略機関のヘッジ操作と再帰的レバレッジ需要が相互に影響し合い、現在の暗号市場のシステム的脆弱性を明らかにしています。私たちは珍しい現象を目の当たりにしています:レバレッジは実際には流動性の一形態となっています。個人投資家によって大量に築かれたロングポジションは、中立的な資本配分リスクのあり方を根本的に変えており、その結果、多くの市場参加者がまだ十分に認識していない新しい市場の脆弱性が生じています。## 個人投資家がロングに注目する現象散発的な需要は主にイーサリアムの永久契約に集中しており、この種のレバレッジ商品は入手しやすい。トレーダーがレバレッジのロングポジションを構築する速度は、実際にイーサリアムの現物を購入する速度を大きく上回っている。ETHの上昇に賭ける人の数は、実際にイーサリアムの現物を購入する人の数を大きく上回っている。これらのポジションは、対抗者によって持たれる必要があります。買いの需要が異常に攻撃的であるため、ショートポジションはますますデルトニュートラル戦略を実行する機関プレーヤーによって吸収されています。これらの機関は方向性のあるベアではなく、資金調達率のアービトラージャーであり、彼らの介入の目的はETHをショートすることではなく、構造的な不均衡を利用してアービトラージを行うことです。実際、このやり方は伝統的な意味でのショートではありません。これらのトレーダーは、同量の現物または先物のロングポジションを持ちながら、永続的な契約でショートします。彼らはETHの価格リスクを負わないものの、個人投資家のロングがレバレッジポジションを維持するために支払う資金コストのプレミアムから利益を得ることができます。エーテルのETF構造の発展に伴い、このアービトラージ取引は、パッシブ収益層(ステーキング収益をETF構造に組み込む)を重ねることで、すぐに強化され、デルタ中立戦略の魅力をさらに高める可能性があります。## Deltaニュートラルヘッジ戦略:アービトラージメカニズムトレーダーは、個人投資家のロング需要を受け入れるためにETHの永久契約をショートし、同時に現物のロングポジションをヘッジとして使用することで、持続的な資金調達率の需要によって引き起こされる構造的な不均衡を利益に変換します。牛市の状況では、資金調達率が正の値に転じ、このとき強気派は弱気派に費用を支払う必要があります。ニュートラルな戦略を採用している機関はリスクをヘッジしながら流動性を提供して収益を得ることで、利益を上げるアービトラージ運用を形成し、このモデルは機関資金の継続的な流入を引き付けています。しかし、これは危険な幻想を生み出しました:市場は一見十分に深く安定しているように見えますが、この「流動性」は有利な資金環境に依存しています。インセンティブメカニズムが消失すれば、その支えとなる構造も崩壊するでしょう。表面的な市場の深さは瞬時に空虚に変わり、マーケットフレームの崩壊に伴い、価格は激しく変動する可能性があります。このダイナミクスは暗号ネイティブプラットフォームに限定されません。機関主体の伝統的な先物取引所においても、大部分のショート流動性は方向性のあるベットではありません。プロのトレーダーが先物をショートするのは、投資戦略が現物ポジションの開設を禁止されているためかもしれません。オプションマーケットメーカーは、先物を通じてデルタヘッジを行い、マージン効率を向上させます。機関は機関顧客の注文フローをヘッジする責任があります。これらはすべて構造的に必要な取引であり、弱気の予想を反映しているわけではありません。## 非対称リスク構造散発的な強気の投資家は、価格が不利な方向に変動する際に直接的に強制決済のリスクに直面します。それに対して、デルタ値が中立の弱気投資家は通常、資金がより豊富で専門のチームによって管理されています。彼らは保有しているETHを担保として担保し、完全にヘッジされ、資金効率の高いメカニズムの下で永続的な契約をショートすることができます。この構造は安全に適度なレバレッジを耐え、清算を引き起こすことはありません。両者は構造上の違いがあります。機関のショートポジションは、変動性に対抗するための持続的な耐圧能力と整ったリスク管理システムを持っています。一方、レバレッジをかけた個人投資家のロングポジションは耐能力が弱く、リスク管理ツールが不足しており、その操作の許容誤差率はほぼゼロです。市場の状況が変わると、強気派は迅速に崩壊する可能性がありますが、弱気派は依然として安定しています。この不均衡は、一見突然に見えるが、実際には構造的に避けられない清算の滝を引き起こす可能性があります。## 再帰的フィードバックループイーサリアムの永続的な契約におけるロング需要は引き続き存在し、デルタニュートラル戦略のトレーダーがカウンターパーティーとしてショートヘッジを行う必要があります。このメカニズムにより、資金調達率のプレミアムが持続的に存在します。さまざまなプロトコルや収益商品がこれらのプレミアムを追い求め、さらに多くの資本がこの循環システムに戻ってくることを促進しています。これは上昇圧力を持続的に形成しますが、完全に前提条件に依存します:強気派はレバレッジコストを負担する意欲が必要です。資金費率メカニズムには上限があります。ほとんどの取引プラットフォームでは、永続的な契約の8時間ごとの資金費率の上限は0.01%で、年率換算で約10.5%に相当します。この上限に達した場合、たとえ買い需要が引き続き増加したとしても、利益を追求する売り手は新たなポジションを開くためのインセンティブを得ることはありません。リスクの蓄積が臨界点に達する:アービトラージ収益は固定されているが、構造的リスクは継続的に増加している。この臨界点が訪れると、市場は迅速にポジションをクローズする可能性が非常に高い。## ETHとBTCの比較ビットコインは企業の財政策略から生まれる非レバレッジの買い需要の恩恵を受けており、BTCデリバティブ市場はより強い流動性を持っています。エーテルの永久契約は収益戦略とDeFiプロトコルエコシステムに深く組み込まれており、ETH担保は構造化製品に継続的に流入し、参加資金の金利アービトラージを行うユーザーに収益リターンを提供しています。ビットコインは通常、ETFと企業の自然な現物需要によって駆動されていると見なされています。しかし、ETF資金の大部分は実際には機械的なヘッジの結果です:伝統的な金融のベース取引者は一方でETFのシェアを購入し、もう一方で先物契約をショートして、現物と先物の間の固定価格差をロックインしてアービトラージを行います。これはETHのデルタニュートラル・ベーシス取引と本質的に同じで、規制されたパッケージ構造を通じて実行され、より低い米ドルコストで資金調達されます。このように見ると、ETHのレバレッジ操作は収益のインフラストラクチャーとなり、BTCのレバレッジは構造化されたアービトラージを形成します。両者はともに方向性のない操作であり、収益を得ることを目的としています。## 循環依存関係の問題この動的メカニズムは内在的な周期的循環性を持っています。デルタニュートラル戦略の利益は、継続的な正の資金調達率に依存しており、これは個人投資家の需要と強気市場環境の長期的な継続を要求します。資金費用のプレミアムは永続的に存在するものではなく、非常に脆弱です。プレミアムが収縮すると、ポジションの清算ラッシュが始まります。もし個人投資家の熱意が薄れると、資金費用率は負の値に転じ、ショートポジションの者がロングポジションの者に費用を支払うことを意味し、プレミアムを受け取ることはなくなります。大規模な資本が流入すると、この動的メカニズムは複数の脆弱性を形成します。まず、より多くの資本がデルタニュートラル戦略に流入するにつれて、ベーシスは継続的に圧縮されます。資金調達金利が低下し、アービトラージ取引の収益もそれに伴って減少します。需要が逆転したり流動性が枯渇した場合、永続契約は割引状態に入る可能性があり、つまり契約価格がスポット価格を下回ることになります。この現象は新たなデルタニュートラルポジションの参入を妨げ、既存の機関がポジションを清算することを余儀なくされる可能性があります。一方で、レバレッジロングはマージンバッファーが不足しており、穏やかな市場の調整でさえ連鎖的な清算を引き起こす可能性があります。中立的なトレーダーが流動性を撤回し、ロングポジションの強制決済が滝のように押し寄せると、流動性の真空が形成され、価格の下には本当の方向性の買い手が存在せず、構造的な売り手だけが残る。元々安定していたアービトラージのエコシステムは迅速に反転し、混乱した決済の嵐に変わる。## 市場シグナルの誤読市場参加者はしばしばヘッジファンドの流れを弱気の傾向と誤解します。実際、ETHの高いショートポジションはしばしば利益を得るためのベース取引を反映しており、方向性の期待ではありません。多くの場合、表面上強力に見えるデリバティブ市場の深さは、実際には中立的なトレーディングデスクが提供する一時的な流動性に支えられており、これらのトレーダーは資金プレミアムを収穫することで利益を得ています。現物ETFの資金流入は一定程度の自然需要を生み出すことができるが、永久契約市場における大部分の取引は本質的に構造的な人為的操作に属する。イーサリアムの流動性はその未来への信念に根ざしているわけではなく、資金環境が利益を生む限り存在します。一度利益が消えると、流動性も失われることになります。## まとめ市場は構造的な流動性の支えの下で長期的に活発であり続け、虚偽の安全感を生み出すことができる。しかし、条件が逆転し、強気派が資金調達義務を維持できなくなったとき、崩壊は一瞬のうちに起こる。一方は完全に粉砕され、もう一方は冷静に身を引く。市場参加者にとって、これらのパターンを識別することは機会を意味するだけでなく、リスクを示唆します。機関は資金状況を洞察することで利益を上げることができ、個人投資家は人為的な深さと真の深さを見分けるべきです。イーサリアム派生商品市場のドライバーは、分散型コンピュータに対するコンセンサスではなく、構造的な資金調達金利プレミアムを収穫する行為である。資金調達金利が正のリターンを維持している限り、全体のシステムは安定して機能する。しかし、状況が逆転すると、人々は最終的に、見かけ上のバランスは巧妙に偽装されたレバレッジゲームに過ぎないことを発見するだろう。

イーサリアム価格変動背後の隠されたメカニズム:レバレッジ、資金調達率と市場の脆弱性

イーサリアム価格変動背後の市場メカニズム分析

イーサリアム価格の表面上の変動の背後には、複雑な市場構造が隠れています。資金金利市場、中立戦略機関のヘッジ操作と再帰的レバレッジ需要が相互に影響し合い、現在の暗号市場のシステム的脆弱性を明らかにしています。

私たちは珍しい現象を目の当たりにしています:レバレッジは実際には流動性の一形態となっています。個人投資家によって大量に築かれたロングポジションは、中立的な資本配分リスクのあり方を根本的に変えており、その結果、多くの市場参加者がまだ十分に認識していない新しい市場の脆弱性が生じています。

個人投資家がロングに注目する現象

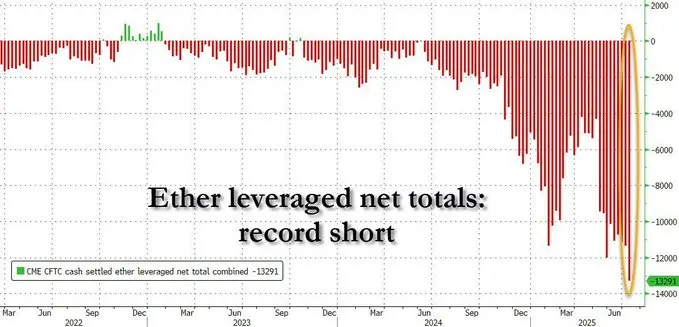

散発的な需要は主にイーサリアムの永久契約に集中しており、この種のレバレッジ商品は入手しやすい。トレーダーがレバレッジのロングポジションを構築する速度は、実際にイーサリアムの現物を購入する速度を大きく上回っている。ETHの上昇に賭ける人の数は、実際にイーサリアムの現物を購入する人の数を大きく上回っている。

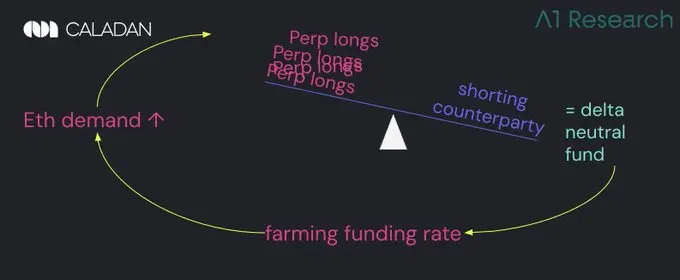

これらのポジションは、対抗者によって持たれる必要があります。買いの需要が異常に攻撃的であるため、ショートポジションはますますデルトニュートラル戦略を実行する機関プレーヤーによって吸収されています。これらの機関は方向性のあるベアではなく、資金調達率のアービトラージャーであり、彼らの介入の目的はETHをショートすることではなく、構造的な不均衡を利用してアービトラージを行うことです。

実際、このやり方は伝統的な意味でのショートではありません。これらのトレーダーは、同量の現物または先物のロングポジションを持ちながら、永続的な契約でショートします。彼らはETHの価格リスクを負わないものの、個人投資家のロングがレバレッジポジションを維持するために支払う資金コストのプレミアムから利益を得ることができます。

エーテルのETF構造の発展に伴い、このアービトラージ取引は、パッシブ収益層(ステーキング収益をETF構造に組み込む)を重ねることで、すぐに強化され、デルタ中立戦略の魅力をさらに高める可能性があります。

Deltaニュートラルヘッジ戦略:アービトラージメカニズム

トレーダーは、個人投資家のロング需要を受け入れるためにETHの永久契約をショートし、同時に現物のロングポジションをヘッジとして使用することで、持続的な資金調達率の需要によって引き起こされる構造的な不均衡を利益に変換します。

牛市の状況では、資金調達率が正の値に転じ、このとき強気派は弱気派に費用を支払う必要があります。ニュートラルな戦略を採用している機関はリスクをヘッジしながら流動性を提供して収益を得ることで、利益を上げるアービトラージ運用を形成し、このモデルは機関資金の継続的な流入を引き付けています。

しかし、これは危険な幻想を生み出しました:市場は一見十分に深く安定しているように見えますが、この「流動性」は有利な資金環境に依存しています。インセンティブメカニズムが消失すれば、その支えとなる構造も崩壊するでしょう。表面的な市場の深さは瞬時に空虚に変わり、マーケットフレームの崩壊に伴い、価格は激しく変動する可能性があります。

このダイナミクスは暗号ネイティブプラットフォームに限定されません。機関主体の伝統的な先物取引所においても、大部分のショート流動性は方向性のあるベットではありません。プロのトレーダーが先物をショートするのは、投資戦略が現物ポジションの開設を禁止されているためかもしれません。オプションマーケットメーカーは、先物を通じてデルタヘッジを行い、マージン効率を向上させます。機関は機関顧客の注文フローをヘッジする責任があります。これらはすべて構造的に必要な取引であり、弱気の予想を反映しているわけではありません。

非対称リスク構造

散発的な強気の投資家は、価格が不利な方向に変動する際に直接的に強制決済のリスクに直面します。それに対して、デルタ値が中立の弱気投資家は通常、資金がより豊富で専門のチームによって管理されています。

彼らは保有しているETHを担保として担保し、完全にヘッジされ、資金効率の高いメカニズムの下で永続的な契約をショートすることができます。この構造は安全に適度なレバレッジを耐え、清算を引き起こすことはありません。

両者は構造上の違いがあります。機関のショートポジションは、変動性に対抗するための持続的な耐圧能力と整ったリスク管理システムを持っています。一方、レバレッジをかけた個人投資家のロングポジションは耐能力が弱く、リスク管理ツールが不足しており、その操作の許容誤差率はほぼゼロです。

市場の状況が変わると、強気派は迅速に崩壊する可能性がありますが、弱気派は依然として安定しています。この不均衡は、一見突然に見えるが、実際には構造的に避けられない清算の滝を引き起こす可能性があります。

再帰的フィードバックループ

イーサリアムの永続的な契約におけるロング需要は引き続き存在し、デルタニュートラル戦略のトレーダーがカウンターパーティーとしてショートヘッジを行う必要があります。このメカニズムにより、資金調達率のプレミアムが持続的に存在します。さまざまなプロトコルや収益商品がこれらのプレミアムを追い求め、さらに多くの資本がこの循環システムに戻ってくることを促進しています。

これは上昇圧力を持続的に形成しますが、完全に前提条件に依存します:強気派はレバレッジコストを負担する意欲が必要です。

資金費率メカニズムには上限があります。ほとんどの取引プラットフォームでは、永続的な契約の8時間ごとの資金費率の上限は0.01%で、年率換算で約10.5%に相当します。この上限に達した場合、たとえ買い需要が引き続き増加したとしても、利益を追求する売り手は新たなポジションを開くためのインセンティブを得ることはありません。

リスクの蓄積が臨界点に達する:アービトラージ収益は固定されているが、構造的リスクは継続的に増加している。この臨界点が訪れると、市場は迅速にポジションをクローズする可能性が非常に高い。

ETHとBTCの比較

ビットコインは企業の財政策略から生まれる非レバレッジの買い需要の恩恵を受けており、BTCデリバティブ市場はより強い流動性を持っています。エーテルの永久契約は収益戦略とDeFiプロトコルエコシステムに深く組み込まれており、ETH担保は構造化製品に継続的に流入し、参加資金の金利アービトラージを行うユーザーに収益リターンを提供しています。

ビットコインは通常、ETFと企業の自然な現物需要によって駆動されていると見なされています。しかし、ETF資金の大部分は実際には機械的なヘッジの結果です:伝統的な金融のベース取引者は一方でETFのシェアを購入し、もう一方で先物契約をショートして、現物と先物の間の固定価格差をロックインしてアービトラージを行います。

これはETHのデルタニュートラル・ベーシス取引と本質的に同じで、規制されたパッケージ構造を通じて実行され、より低い米ドルコストで資金調達されます。このように見ると、ETHのレバレッジ操作は収益のインフラストラクチャーとなり、BTCのレバレッジは構造化されたアービトラージを形成します。両者はともに方向性のない操作であり、収益を得ることを目的としています。

循環依存関係の問題

この動的メカニズムは内在的な周期的循環性を持っています。デルタニュートラル戦略の利益は、継続的な正の資金調達率に依存しており、これは個人投資家の需要と強気市場環境の長期的な継続を要求します。

資金費用のプレミアムは永続的に存在するものではなく、非常に脆弱です。プレミアムが収縮すると、ポジションの清算ラッシュが始まります。もし個人投資家の熱意が薄れると、資金費用率は負の値に転じ、ショートポジションの者がロングポジションの者に費用を支払うことを意味し、プレミアムを受け取ることはなくなります。

大規模な資本が流入すると、この動的メカニズムは複数の脆弱性を形成します。まず、より多くの資本がデルタニュートラル戦略に流入するにつれて、ベーシスは継続的に圧縮されます。資金調達金利が低下し、アービトラージ取引の収益もそれに伴って減少します。

需要が逆転したり流動性が枯渇した場合、永続契約は割引状態に入る可能性があり、つまり契約価格がスポット価格を下回ることになります。この現象は新たなデルタニュートラルポジションの参入を妨げ、既存の機関がポジションを清算することを余儀なくされる可能性があります。一方で、レバレッジロングはマージンバッファーが不足しており、穏やかな市場の調整でさえ連鎖的な清算を引き起こす可能性があります。

中立的なトレーダーが流動性を撤回し、ロングポジションの強制決済が滝のように押し寄せると、流動性の真空が形成され、価格の下には本当の方向性の買い手が存在せず、構造的な売り手だけが残る。元々安定していたアービトラージのエコシステムは迅速に反転し、混乱した決済の嵐に変わる。

市場シグナルの誤読

市場参加者はしばしばヘッジファンドの流れを弱気の傾向と誤解します。実際、ETHの高いショートポジションはしばしば利益を得るためのベース取引を反映しており、方向性の期待ではありません。

多くの場合、表面上強力に見えるデリバティブ市場の深さは、実際には中立的なトレーディングデスクが提供する一時的な流動性に支えられており、これらのトレーダーは資金プレミアムを収穫することで利益を得ています。

現物ETFの資金流入は一定程度の自然需要を生み出すことができるが、永久契約市場における大部分の取引は本質的に構造的な人為的操作に属する。

イーサリアムの流動性はその未来への信念に根ざしているわけではなく、資金環境が利益を生む限り存在します。一度利益が消えると、流動性も失われることになります。

まとめ

市場は構造的な流動性の支えの下で長期的に活発であり続け、虚偽の安全感を生み出すことができる。しかし、条件が逆転し、強気派が資金調達義務を維持できなくなったとき、崩壊は一瞬のうちに起こる。一方は完全に粉砕され、もう一方は冷静に身を引く。

市場参加者にとって、これらのパターンを識別することは機会を意味するだけでなく、リスクを示唆します。機関は資金状況を洞察することで利益を上げることができ、個人投資家は人為的な深さと真の深さを見分けるべきです。

イーサリアム派生商品市場のドライバーは、分散型コンピュータに対するコンセンサスではなく、構造的な資金調達金利プレミアムを収穫する行為である。資金調達金利が正のリターンを維持している限り、全体のシステムは安定して機能する。しかし、状況が逆転すると、人々は最終的に、見かけ上のバランスは巧妙に偽装されたレバレッジゲームに過ぎないことを発見するだろう。