米国における全国的なステーブルコイン規制:GENIUS法案とその影響

はじめに:ステーブルコイン「正統化の年」

2025年7月、米国上院財政委員会のティム・スコット委員長は、「米国における新たな金融手段の管理に関する法律(GENIUS法)」を正式に発表しました。超党派によるこの法案は、3年に及ぶ規制の膠着状態を解消し、ステーブルコインの発行、準備資産管理、連邦と州の役割分担、越境決済に関する明確な枠組みを提供することを目的としています。

本件は、米国がステーブルコイン拡大の潮流に対して、連邦レベルで統一的な立法対応を講じる初の試みであり、連邦準備制度(FRB)、財務省、暗号資産業界の間で形成された制度的な妥協案と位置付けられます。USDTの時価総額が1,550億ドルを超え、Circleが米国証券市場へのIPOを目指すなか、GENIUS法の導入は米ドル建てステーブルコイン市場を再編するだけでなく、グローバルにおける中央銀行デジタル通貨(CBDC)と民間ステーブルコインのパワーバランス再構築の契機となる可能性があります。

本記事では、GENIUS法の主要条項、交渉の背後にある論理、そしてステーブルコイン市場構造、国際的な規制競争、香港・中国における政策動向への影響について詳細に分析します。

第1部:GENIUS法の要点

図:https://www.congress.gov/bill/119th-congress/senate-bill/394/text

1. 法案成立の背景とタイムライン

- 2025年6月25日:GENIUS法が下院に初提出され、主要議員の超党派支持を獲得;

- 2025年7月11日:下院本会議で賛成289、反対131で可決;

- 2025年7月17日:上院本会議で賛成67、反対33で可決;

- 2025年7月18日:大統領が署名し、連邦法として正式に成立。新法は、署名日から18か月後、もしくは規制当局が最終実施ルールを公布してから120日後のいずれか早い時点で施行されます。

2019年のSTABLE法導入以降、米国で初めてステーブルコイン関連の包括的な立法プロセスが完遂しました。

2. 準備資産要件:1対1の実物資産裏付け

GENIUS法は、米国で発行・流通される全てのステーブルコインに対し、以下の資産による「完全・等価・償還可能」な裏付けを厳格に義務付けています。

- 米ドル現金

- 連邦準備制度の金利が適用される満期180日以内の短期米国国債

- 連邦預金保険公社(FDIC)が認定する流動性資産

この規定により、アルゴリズム型(例:DAI、FRAX)や部分担保型ステーブルコインの「等価」準備資産としての法的根拠は否定されます。

また、合理的な期間内で「等価の米ドル資産への償還が可能」であることも義務付けられており、ユーザーの償還権の法的地位が確立されます。

3. 登録・ライセンス制度:連邦優先・州協調モデル

GENIUS法は、2段階登録制度を採用しています。

- 一次登録:全ての発行事業者は連邦レベルで必ず登録し、OCC(通貨監督庁)・連邦準備制度・その他認可機関のいずれかからライセンスの取得が選択可能;

- 二次登録:特定州で消費者向けサービスを行う場合、州レベルのマネーサービスライセンス(現行のMoney Services Business (MSB)と類似)が追加で必要;

この制度設計により、ステーブルコインはグレーゾーンから伝統金融ライセンス制度へ移行し、銀行・決済事業者並みの審査体制が適用されます。

4. 情報開示・監査体制:月次開示+年次監査

公的信頼の確立と透明性強化のため、GENIUS法は以下の情報開示・監査対応を義務付けます。

- 毎月、準備資産内容(資産クラス、保有比率、カストディ機関)を公開

- 四半期ごとに独立した第三者監査法人による監査報告

- 連邦レベルでの年次財務コンプライアンス審査とリスク評価

- 償還問題や大幅な価値減少が発生した場合、24時間以内に規制当局への報告および緊急対応の発動

この機構は「ステーブルコイン版サーベンス・オクスリー法」とも呼ばれ、上場企業の財務報告基準に匹敵する透明性・情報開示体制となっています。

5. 担保のない・アルゴリズム型ステーブルコイン発行の禁止

GENIUS法は、米国内で以下の行為を明確に禁止しています。

- 実物資産による裏付けなしに、アルゴリズム制御のみで発行されるステーブルコインの発行

- 日次純資産価値の償還や、透明な準備資産構造の開示ができない「ハイブリッド型」ステーブルコインの発行

- DeFiコントラクト等を通じて、未登録のステーブルコインを間接的に公衆流通させること(RaiやLiquityなど一部オンチェーン生成型を対象)

この規定は業界で「無担保型ステーブルコインの明確な禁止」と解釈されており、DAIを含む分散型ステーブルコインはUSDC化するか、米国市場から撤退する必要があります。

第2部:主要ステーブルコイン発行業者への影響

GENIUS法導入により、米国市場における「ステーブルコイン」の法的基準は再定義されます。この制度枠組みの下で、発行者はかつてないプレッシャーと新たな機会の両方に直面し、各プロジェクトは準備資産構造、コンプライアンス体制、事業戦略に応じて明暗が分かれる展開が見込まれます。

1. Circle(USDC):制度的な最大の恩恵受益者

Circleは創業当初からコンプライアンス・透明性・1:1法定通貨裏付けを徹底しており、USDCの準備資産は米国内の銀行システムで管理され、現金および短期米国債で構成されています。2021年以降は定期的に準備構造を開示し、Grant Thornton LLPによる監査も実施しています。

主な強み:

- 全米決済事業者の規制申請を行い、複数州でMSBライセンスを保有

- Coinbase、Visa、BlackRockなど主要金融機関との強固な提携

- 欧州のMiCA枠組みに基づく認可取得も積極的に進めており、国際的な規制対応力が高い

今後の展開予想:

Circleは連邦ライセンスを直接取得できるため、GENIUS法認定の「合法的ステーブルコイン発行者」として最有力候補となり、政府調達やCBDCホワイトラベルサービスなどで先行優位を確立する見込みです。

2. Tether(USDT):透明性への圧力と組織再編

USDTは世界最大の時価総額を誇るステーブルコインですが、準備資産の不透明性やオフショア運営、監査の不十分さで長らく批判が根強い状況です。近年は資産配分の公開や米国債・現金保有比率の増加が進んでいますが、依然として一部に流動性の低い資産(金属や投資ファンド等)が含まれています。

主な課題:

- 親会社は英領バージン諸島登録で、米国の直接的な規制対象外

- コンプライアンス観点では、米国拠点の取引所や金融サービスがUSDTを引き続きサポートすることは困難

- GENIUS法では「実物資産による完全裏付けのないステーブルコイン」が明確に禁止されており、市場アクセスが直接制限される

今後のシナリオ:Tetherが組織再編や準備資産構成の見直し、連邦登録を実施しない場合、USDTは以下の事態が想定されます。

- 米国内の取引所・ウォレット・金融サービスでの流通制限

- Coinbase、Kraken等の越境取引所におけるUSDTペア上場廃止

- アジア・中南米等海外市場ではシェア維持も、米国市場でのシェア急落

3. PayPal USD(PYUSD)、FDUSD、TrueUSD:銀行系ステーブルコインの合法化が加速

図:https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

これらは「銀行連携型」で発行される典型的なステーブルコインです。例:

- PYUSD:PaxosがPayPalのために発行し、完全な準備資産開示を実施

- FDUSD:香港のFirst Digital Trustが発行し、米ドル+短期米国国債を準備資産とする

- TrueUSD:一時的にカストディ問題はあったものの、現在はBUSDに近い構造へと一部調整

GENIUS法の影響:

- 多くがすでに準拠型の準備資産構造を持ち、連邦ライセンス要件への迅速な対応が可能

- 伝統的な銀行との連携実績があり、「ステーブルコイン=銀行の裏打ちドル」という政策思想と合致

- 登録後はPayPalやStripeなどWeb2決済網での展開拡大が期待できる

今後の展開予想:「金融ライセンス+オンチェーンコンプライアンス」型のこれらステーブルコインは、GENIUS法の実装初期段階におけるモデルケースとして、政府調達や金融機関・越境決済サンドボックス領域で優先的に採用される見通しです。

4. アルゴリズム型・分散型モデル:完全なアンダーグラウンド化へ?

GENIUS法は実物資産で裏付けられていないステーブルコインを明確に禁止し、以下に大きな影響を与えます。

- MakerDAOのDAI:USDCを部分担保に導入しているが、本質的に1:1償還ではない

- Frax、Liquity、Rai等、非対称担保やアルゴリズム型制御モデル

- スマートコントラクトや合成資産構造により発行される各種オンチェーン安定資産(USD+、eUSDなど)

主な課題:

- 法定通貨準備や銀行口座を持たないDeFiプロジェクトは連邦認可取得が困難

- コンプライアンス取引所やウォレットでは未登録ステーブルコインの取扱い不可

- アルゴリズム型ステーブルコインはオフチェーンのグレーゾーンへ追いやられるか、DAO再編により規制対応パートナーを導入せざるを得なくなる

今後の展望:安定性機構の抜本的再設計とライセンス取得が実現しない限り、アルゴリズム型ステーブルコインは米国市場から計画的に排除されます。これはDeFiエコシステムにとって大きな打撃ですが、同時にUSDCのトークン化やOFR-Tokensのような「オンチェーン準拠型」という新たな進化ルートも生むでしょう。

まとめ

GENIUS法は単なる規制文書にとどまらず、業界全体のコンプライアンス基準や信頼構造、産業構造自体を再編するインパクトを持ちます。Circleが準拠型のリーダーとなり、Tetherは構造変革または米国市場からの縮退を迫られ、分散型DeFiコインは生存のギリギリで新たな方策を模索することとなります。

第3部:暗号資産市場エコシステムへの大きな影響

GENIUS法の成立により、米国はステーブルコインの規制だけでなく、制度を通じて暗号金融インフラ全体のセキュリティ、コンプライアンス、主権性を再構築しようとしています。この立法の市場エコシステムへの影響は極めて大きく、その波及はステーブルコインを超えて広がります。

1. ユーザー信頼とステーブルコイン利用シーンの爆発的拡大

長期間、ステーブルコインの最大の特徴は、低コスト・国境レス・即時性を持つ「デジタル現金」とされてきました。ただし、監査の不透明さや償還メカニズムの不備、発行者責任の曖昧さがネックとなり、多くのユーザーや機関はステーブルコインをあくまで「技術的な利便性」としてしか評価していませんでした。

GENIUS法の導入により、構造的な信頼危機が解消方向に向かいます:

- 償還権が明確化され、法定通貨並みの代替信用が認められる

- 情報開示、監査体制により、準備資産の安全性への信頼が向上

- 準拠型ステーブルコインはWeb2アプリ(EC、決済、旅行)や従来金融機関(銀行、証券会社、資産運用プラットフォーム)への導入が可能

想定される拡大シーン:

- Shopify+USDCなど、EC・コンテンツプラットフォームでのネイティブ決済統合

- 越境フリーランスやリモート契約の支払いでの普及

- 企業やDAOによる給与・サプライチェーン決済での活用

- 米国—中南米、東南アジアなどの低コスト送金がステーブルコインによる置き換え

2. 暗号インフラの制度化進展が加速

規制の明確化を受け、オンチェーン基盤レイヤーのサービス業者も構造転換が進みます:

- ウォレット製品(MetaMask、Phantom等)は、準拠/非準拠ステーブルコインの区別、KYCモジュールの標準搭載が必要

- オンチェーン決済(Stripe Crypto、Circle Pay等)は、伝統金融APIとの連携が政策支援の中心に

- DeFiプロトコルは準拠資産ホワイトリスト(例:Aave GHOはUSDC限定)に対応

- 監査・カストディサービス(Chainalysis、Fireblocks等)が準拠型オンチェーン金融の基盤インフラに

これにより「オンチェーン金融SaaS化」が新たな成長局面に入り、従来金融サービスとWeb3プロジェクトの垣根が薄れ、「APIプロバイダー+ユーザーインターフェース統合者」という協働構造に進化します。

3. ステーブルコインは米国のデジタル覇権拡大の媒体へ

GENIUS法は単なる技術規制ではなく、米国の金融戦略と密接に連動しています。

従来の国際金融システムにおける米ドル覇権は、Swift・CHIPS・清算銀行・米国債市場に支えられています。オンチェーンの世界では、米ドルが支配する「ペッグ資産生態系=ステーブルコイン」が、デジタル時代の金融覇権の表現となっています。

GENIUS法の推進により、米国は以下の方法でデジタル主権を強化します。

- 世界の取引所に「準拠型ステーブルコインのみサポート」を要求し、規制の外部輸出を推進

- 米企業によるグローバルサプライチェーン決済でステーブルコイン利用を促進し、現地通貨や銀行送金を代替

- 連邦政府が準拠型ステーブルコインを直接保有し、援助や決済、融資事業で活用

- 米ドルステーブルコインが「デジタル植民地化ツール」として発展途上国のオンチェーン金融に浸透

ステーブルコインは、もはや単なる米ドルのデジタル化ではなく、米国のソフトパワー戦略の最前線であり、GENIUS法がその法的根拠となります。

4. L2およびDeFi分野の高品質流動性流入でエコシステム進化

これまでLayer2やDeFiプロトコルの発展は、オンチェーン流動性の質の違いが障害となっていました。

- 一部の流動性は発行主体やコントラクトの権限リスクで制約されていた

- プロトコル発ステーブルコインへの信頼不足から、ユーザーが長期ロックに消極的だった

- 機関投資家資金がDeFi領域に流入する「クリーンな経路」がなかった

GENIUS法成立後は、CircleやPaxos等がLayer2ネットワーク上にステーブルコイン発行コントラクトを展開し、「L2準拠型ステーブルコイン」の時代が到来します。Base・Arbitrum・OP Stack等のチェーンが、準拠型発行の主要な舞台となります。

また、DeFiプロトコル側も「ホワイトリスト型ステーブルコインプール」「監査済み担保資産プール」等の機構を導入し、従来型金融ファンドもトラストレスなレンディング・取引・マーケットメイク市場へ参入しやすくなります。

DeFi領域の「グレー資本時代」から「ホワイト構造資本時代」へと一気に転換していきます。

5. ブラックマーケット型ステーブルコイン・オフショア事業者の段階的排除

準拠型ステーブルコインの制度化進展は、非準拠資産の市場排除と表裏一体です。

- 取引所は未認可ステーブルコイン(Tether、DAI等)のペアを上場廃止へ

- ウォレット側は「未認定ステーブルコインコントラクト」へのラベリングや初期ブロックが標準化

- 機関系マーケットメイカーやファンドも「準拠資産リスト」の厳守を迫られる

- ブラックマーケットOTCのUSDT建てシステム維持が難化

その結果、多くのオフショアトレーダー、アービトラージャー、マイナー等はドル建てステーブルコインの利用が困難となり、EUROe、sDAI、wCNYのような非ドル建て・オンチェーン原生資産へ移行を余儀なくされます。

準拠型ステーブルコインの台頭の一方で、「オンチェーン自由ドル」の生態系は後退することになります。

まとめ

GENIUS法は単なるステーブルコイン規制ではなく、米国によるデジタル金融インフラのアップグレード、および通貨影響力強化の戦略ツールです。市場信頼の再構築を促すと同時に、Web3業界全体を「ポスト・フリーダム時代」=コンプライアンス優先・オンチェーンとオフチェーンの融合フェーズへと導きます。

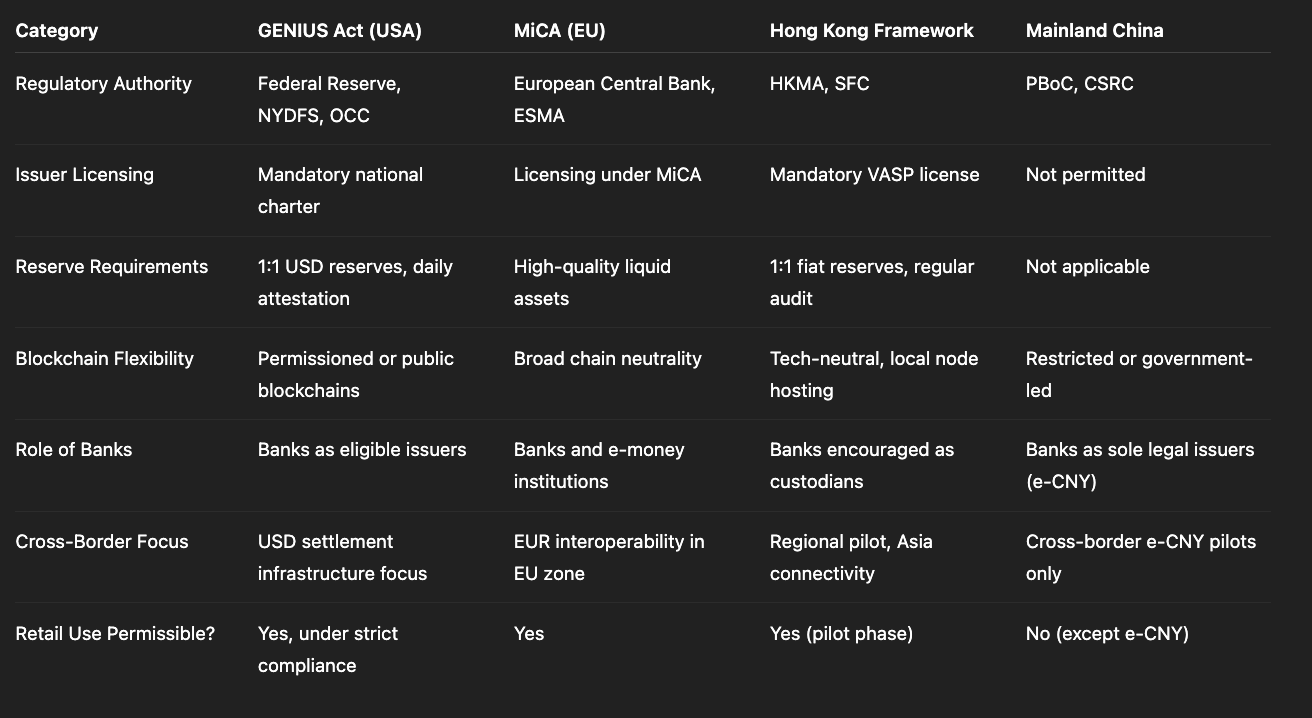

第4部:各地域規制の比較

ステーブルコイン規制比較:GENIUS法と他主要政策(出典:Gate LearnクリエイターMax)

GENIUS法はグローバルで規範的影響を持ちますが、その規制手法は他の主要経済圏とは顕著な違いがあります。

欧州連合

2024年施行のMiCA規則は、「電子マネートークン(EMT)」と「資産参照型トークン(ART)」を区別し、消費者保護と越境認可を重視しています。

規制のコアはリスク開示と市場参入基準にあり

一定のアルゴリズム型・ハイブリッド型ステーブルコインをサンドボックスで試験可能

27加盟国共通ルールにより、域内流通が容易

比較:米国は「ドル支配+1:1裏付け+連邦ライセンス」に特化し、グローバル決済支配に最適化。一方、EUは金融多様性と消費者保護に重きを置きます。

中国

中国本土では、ステーブルコインはまだ正式に認可・普及していません。中央銀行が主導するデジタル人民元(e-CNY)は技術的には高度化していますが、国際決済やサードパーティ連携には依然課題が残ります。

香港では:

2024年、HKMAがステーブルコイン発行ガイドラインを制定し、100%資産裏付け・認可機関による発行を必須化

複数の香港金融機関が、香港ドルや米ドル連動型のステーブルコイン(HKD Stablecoinなど)の実証を進行中

香港は、Circle、Paxos、Anchorageなど米国系準拠発行者のアジア拠点になっている

GENIUS法の成立は、香港が「ドル建てオンチェーン決済のハブ」として機能を強化することにつながり、中国本土規制の開放・協調姿勢にも間接的な影響を及ぼすでしょう。

第5部:潜在的リスクおよび不確実性

GENIUS法は制度的なブレークスルーをもたらしますが、実装には以下の課題が伴います。

- 立法から施行まで長い時間が必要:法成立後も最速で2025年第4四半期以降に施行

- 連邦・州レベルの協調課題:一部州は独自ライセンスの維持を主張し、規制調整の複雑化要因に

- イノベーションの抑制懸念:アルゴリズム型・DeFi原生型ステーブルコインが周縁化される可能性

- 技術統合コストの増加:中小発行者のコンプライアンス負担増加により、市場の寡占化リスク

これらの要素によって、GENIUS法が「ドル建てステーブルコインの新たな出発点」となるか、単なる書類上の規制に終わるかが左右されます。

結論:グローバル・ステーブルコイン規制競争の始動点

GENIUS法は、米国がはじめてステーブルコインのシステミックリスクを真正面から捉え、連邦政策で管理しようとするものです。これは単なる金融規制の技術的アップデートではなく、ドルの国際化、暗号金融システム、中央銀行デジタル通貨の関係へ深く介入することを意味します。

マクロな視点では、「オンチェーンドル規制競争」時代の幕開けであり、香港・UAE・シンガポールなど金融センターが政策の柔軟性で先行優位を得る可能性もあります。

Web3企業、金融機関、さらには各国の主権当局にとって、この新制度を理解・参画・活用できるか否かが、次世代フィンテックの勢力図を大きく左右します。

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

キャリートレードとは何ですか? そして、それはどのように動作しますか?